気になる学資保険

賢い教育資金の準備方法

Topic

お子さまの教育資金を準備することは、親として重要な課題です。

教育資金を貯める方法には様々な選択肢があり、その中で特に人気のある学資保険は、元本割れのリスクがあることをご存知でしょうか?

学資保険は、お子さまの教育資金を計画的に積み立てることを目的とした貯蓄型保険です。

この保険の特徴は、お子さまが契約時に設定した年齢に達すると、お祝い金や満期保険金が受け取れる点です。また、親(契約者)が万が一の事態に見舞われた場合、保険料の支払いが免除される点もあります。

しかし、昨今の低金利環境の影響で、学資保険の返戻率が100%を下回るケースが増加しています。このため、教育資金の準備方法として「学資保険以外」の選択肢を検討するご家庭も増えています。

本コラムでは、学資保険以外の、効果的な教育資金の準備方法について詳しく解説していきます。

Index

お子さまの教育資金の相場って?

お子さまの教育資金を準備するにあたり、まずはその相場を見てみましょう。

一般的に、教育費は幼稚園から大学までの間で大きく異なります。

例えば、幼稚園の年間費用は公立と私立で大きく差があり、公立では数十万円程度、私立では100万円以上になることもあります。さらに、小学校から高等学校までの費用も、学校の種類や地域によって異なり、公立の場合は比較的低コストですが、私立は年間100万円以上かかることが一般的です。

大学進学に至っては、さらに高額になります。国立大学でも年間50万円以上、私立大学では100万円以上が必要とされ、さらに理系や医療系の学部ではその金額が倍増することも珍しくありません。

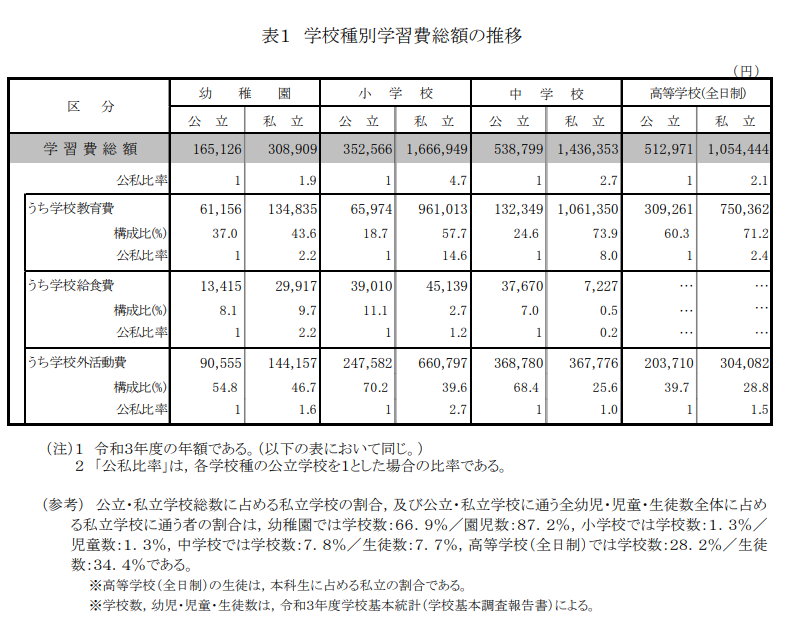

下記、図をご参照下さい。

文部科学省のデータによると、子どもを幼稚園から大学まで通わせる場合、全て公立の場合は約832万円、全て私立の場合は約2,281万円の学習費が必要になります。

<参考>学校種別の公私比較|結果の概要-令和3年度子供の学習費調査|文部科学省

国公私立大学の授業料はこちらを参考に

<参考>国公私立大学の授業料等の推移|文部科学省

学資保険以外の選択肢?

学資保険以外にも、教育資金を効果的に準備する方法はいくつかあります。

定期預金や積立預金を活用する方法

これらは安全性が高く、元本保証があるため、リスクを避けたい家庭に向いています。定期的に一定額を貯金し続けることで、必要な時期に必要な金額を準備することができます。

投資信託や株式投資を利用する方法

これらの方法は、リスクは高いものの、長期的には高いリターンが期待できます。特に、教育資金の準備期間が長い場合には、分散投資を行いながら積極的に運用することで、元本を大きく増やすことが可能です。ただし、投資にはリスクが伴うため、慎重に検討する必要があります。

低解約返戻金型終身保険と外貨建て終身保険を利用する方法

これらの方法はそれぞれに利点と欠点があるため、自分のライフプランに合った方法を選びましょう。専門家に相談するのも一つの方法です。

低解約返戻金型終身保険

途中解約時の返戻金が少ない分、保険料が割安です。支払いが完了すると解約返戻金は通常の終身保険と同等になり、教育資金として利用できます。教育資金を目的として利用するのであれば、払い込み期間を10年から15年に設定し、解約時期をお子さまの進学に合わせるようにすると良いでしょう。

外貨建て終身保険

外貨で運用することで高い利回りが期待できますが、為替リスクがあります。保険金や解約返戻金を受け取る際に為替レートの影響を受けるため、リスクを理解して利用することが重要です。

保険を選択する際のポイント

保険を選択する際には、いくつかの重要なポイントを考慮する必要があります。

まず、保険料の支払い期間と受取時期を確認しましょう。多くの学資保険の場合は、お子さまが大学に進学するタイミングで受け取れるように設計されいますが、支払い期間が長すぎると家庭の財政に負担をかけることになります。家計と相談しながら短期間での支払いも検討してみましょう。

次に、保険料の返戻率をチェックしましょう。返戻率とは、支払った保険料に対して受け取る金額の割合です。返戻率が高いほど、投資としての価値が高いことを意味します。ただし、返戻率だけに注目するのではなく、保険商品の総合的な価値を評価することが重要です。

教育資金準備のための計画作り

効果的な教育資金の準備には、計画作りが不可欠です。まず、お子さまの教育費の総額を見積もり、それに基づいて毎月の貯金額を設定します。

次に、貯金だけでなく、先述の投資信託や株式投資、終身保険など、リスクとリターンのバランスを考慮した資金運用を検討します。

さらに、定期的に教育資金の準備状況を見直し、必要に応じて計画を修正することも重要です。

例えば、お子さまの進学先が変わったり、家庭の収入状況が変動した場合には、計画の見直しが必要です。

また、お子さまの成長に合わせて教育費の優先順位を見直し、効率的に資金を配分することも大切です。

教育資金の準備は長期的な取り組みであり、計画的に進めることで安心してお子さまの未来を支えることができます。

まとめ

教育資金の準備は、お子さまの将来にとって非常に重要です。学資保険は一つの方法ですが、元本割れのリスクがあるため、他の方法も検討することが重要であることをお伝えしました。

定期預金や積立預金、投資信託、株式投資、終身保険など、多様な手段を組み合わせることで、効果的に教育資金を準備することができます。また、計画的な準備と定期的な見直しを行うことで、お子さまの教育に必要な資金を確実に確保し、安心して未来を支えることができます。

ぜひ、本コラムを参考にして、あなたの家庭に最適な教育資金の準備方法を見つけてくださいね。