介護状態になった時、公的保険だけでは足りない?

認知症と介護保険

Topic

日本には「民間介護保険」と「公的介護保険」が存在しています。

「公的な介護保険があるから、民間の介護保険は要らないのでは? 」と思う方も少なくないかもしれません。

しかし、両者の違いを明確に説明できる方であれば「民間介護保険に加入することは必要」と判断されると思います。

公的介護保険の実情を知れば、必要性がさらに見えてくるでしょう。

本コラムでは、「公的介護保険と民間介護保険の違い」と「民間介護保険に加入すべき理由」についてご説明していきます。

Index

公的介護保険とは?

日本の公的介護保険は「介護保険法」という法律に基づいて提供されるものです。

40歳から全国民が加入し、40歳から64歳までが第二号被保険者、65歳以降を第一号被保険者といいます。

運営元は東京23区と全国の市町村となります。

詳しくは、厚生労働省の「介護保険制度をめぐる最近の動向について」をご参照ください。

参考ページへリンク

読んでいただいてお分かりの通り、介護保険サービスは40〜64歳の方の場合、末期がんや関節リウマチなど、老化による病気が原因で要支援・要介護状態になった場合のみしか受けることができません。

介護サービスを受けるには、要介護状態にあるという「要介護認定」を受けなければなりませんが、非常に細かな基準が設けられていることも確認できます。

そこに適合しないと希望するサービスは受けられないのです。

しかも、介護サービス費用のみ提供するため、家を改修した費用や、日常の生活費、医療機関や施設に通う交通費、福祉用具を購入した費用などは全て自己負担になります。

このように詳しく内容を知ると「公的介護サービスだけでは結構不充分なんだな」と思われる方も多いでしょう。

介護保険の自己負担増?

2024年以降、自己負担割合が1割から2割に増える可能性についての議論が注目されています。

現在の自己負担割合は、収入に応じて1割、2割、3割となっていますが、これが原則2割に引き上げられることが検討されています。

タイミングは、2027年の制度改革まで先送りされることになったようですが、将来的な負担増も視野に入れておきましょう。

要介護者は増加の一途をたどっている

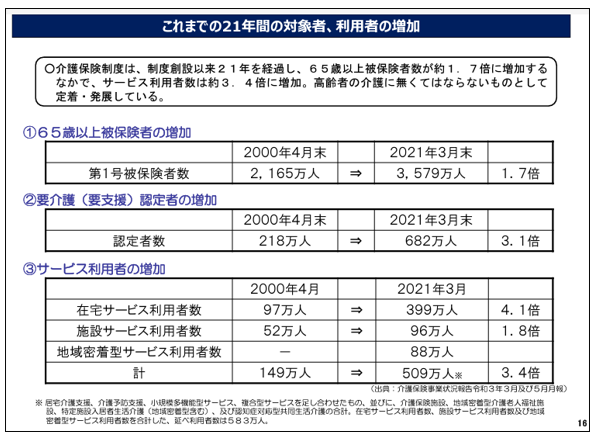

「公的介護保険とは?」で参照していただいた、厚生労働省の資料16ページの表をご確認ください。

過去を振り返ってみると、利用者数が相当増加してきていることがわかります。

2000年4月末から2021年3月末の利用者推移状況ですが「どのカテゴリーから見ても増加傾向」と読み取れます。

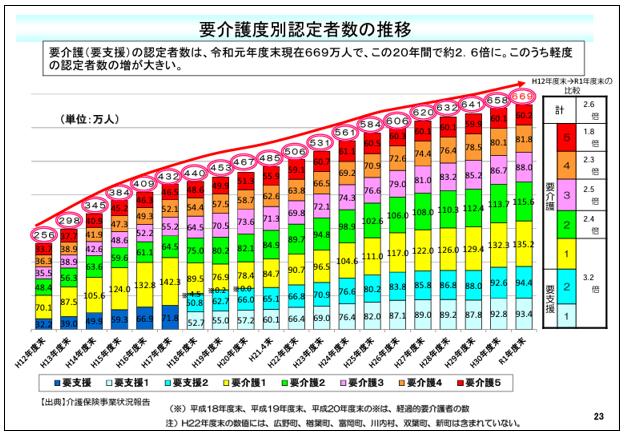

次に23ページの要介護度別認定者数の推移を見てみましょう。

要介護度別認定者数の推移要介護(要支援)の認定者数は、令和元年度末現在669万人で、この20年間で約2.6倍になっています。

利用者は増加傾向にあるだけでなく、近年になるほどハイペースで増大しています。

その反面、少子高齢化の影響でこの制度を下支えする若い世代が少ないことは明らかです。

公的介護保険は、このように非常に危ういバランスの上に成立している制度であり、公的介護保険だけに依存することに不安を感じることでしょう。

民間介護保険ができること

「公的介護保険だけでは保障的にも、制度運営・継続の確実性においても、非常に不安を感じる現状がある」ということを述べさせていただきました。

このような状況で「民間介護保険」が多くの方々の関心を集めています。

金銭的な支援と介護費用のカバー

民間介護保険は、介護が必要になったときに給付金が支払われます。

これは、公的介護保険サービスの現物支給とは異なり、使途を制限せずに自由に使えるお金が支払われます。

例えば、介護費用の補填や生活費の支援に使うことができます

2021年(令和3年)度に、公益財団法人 生命保険文化センターが行った調査を参考に、実際の費用を見てみましょう。

———-

「過去3年間に介護経験がある人に、どのくらい介護費用がかかったのか」を聞いたところ、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計は「平均74万円」でした。

上記はあくまで一時的な費用です。

それ以外に必要な「必要と考える月々の費用」は「平均8.3万円」となっています。

こうした公的介護保険適用範囲外の必要資金を、保障として適用してくれる民間介護保険は非常に魅力的です。

制度的にもしっかりしている商品がほとんどで、公的介護保険よりも厚い資金が、確実に受給できるのもありがたいところですね。

まとめ

「公的介護保険と民間介護保険の違い」と「民間の介護保険に加入すべき理由」についてご説明致しました。

老後の預貯金や年金額を現時点で見積もったとき、余裕のある方や、介護をしてくれる身内がいらっしゃる方はそれほど気にしなくて良い内容かもしれません。

「配偶者やお子様、孫になるべく迷惑をかけたくない」など、少しでも不安のある方は、公的介護保険でカバーできない費用を備えておくことが賢明でしょう。

認知症になった場合や、特定の身体機能が低下した場合に一時金や定期的な給付金が支給される民間介護保険が多くあります。

これにより、特定の介護リスクに対する経済的な備えを強化することができます。

民間介護保険は公的介護保険を補完し、介護が必要になった場合の経済的リスクを軽減する重要な役割を果たします。

良い意味で自分に強制的に積み立てられる民間介護保険は、その費用の準備に最適な方法のひとつであるということも見逃せないポイントです。