【30代共働き夫婦】

おすすめの資産運用と生命保険

Topic

30代共働き夫婦にとって、結婚生活が安定し始めるこの時期は、将来に向けた資産形成を始める絶好のタイミングです。

教育資金の準備や住宅購入、さらには老後の資金計画など、多くのご夫婦が将来のために備えを始めるのがこの年代です。

共働きのご夫婦は収入が二人分あるため、より柔軟で効果的な資産運用が可能です。

しかし、資産形成にはリスクも伴います。本コラムでは、安心して将来に備えるための、30代共働き夫婦におすすめの資産運用と生命保険について詳しくご紹介します。

Index

資産形成の基本

30代共働き夫婦にとって、資産形成は将来の安定した生活を実現するための重要なステップです。

まずは、貯蓄と投資のバランスを取ることが大切です。

政府の統計によると、30代の平均貯蓄額は約400万円ですが、共働き夫婦の場合、この金額はさらに増加する傾向にあります。

資産形成の基本は、以下のポイントを押さえることです。

緊急資金の確保性

まずは、万が一の事態に備えて、3〜6ヶ月分の生活費を緊急資金として確保します。

リスク分散

株式や債券、不動産など、複数の資産に分散投資することでリスクを軽減します。

長期的な視点

短期的な利益を追求するのではなく、長期的な視点で安定した資産形成を目指します。

保障を持ちながら資産形成する生命保険の選択肢

資産形成を行う際に、保障を持ちながら資産形成をする方法として、貯蓄型の生命保険が有効です。

以下に、代表的な貯蓄型生命保険をいくつか紹介します。

終身保険

万が一の際のご遺族が生活を維持するために必要な費用を算出します。

養老保険

一定期間後に満期保険金が受け取れ、死亡保障も備えています。貯蓄性が高く、教育資金や住宅購入資金の準備に適しています。

個人年金保険

老後の生活資金として、一定期間後に年金形式で受け取れる保険です。貯蓄性があり、税制上の優遇も受けられます。

これらの保険商品は、保障と資産形成の両方を兼ね備えており、共働き夫婦の将来の不安を軽減するのに適しています。

ポートフォリオの配分

投資におけるポートフォリオとは、資産の組み合わせや、その比率、内容のことです。

資産運用において、リスクを分散させるためのポートフォリオの配分は非常に重要です。

ポートフォリオは十人十色で、考え方や作り方も様々ですし、投資経験や知識によっても変わって来るものです。

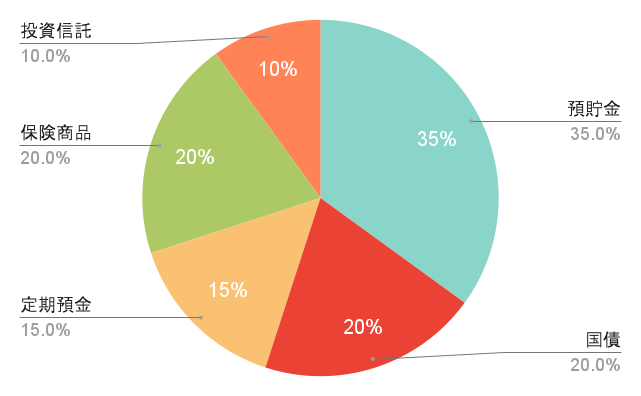

ローリスク・ローリターンの場合の配分例

安定した収益を提供し、元本保全の観点からも安心です。このカテゴリーには、預貯金や国債、定期預金などが含まれます。リスクが低いため、大きなリターンは期待できませんが、元本割れのリスクも少なく、確実な資産形成が可能です。

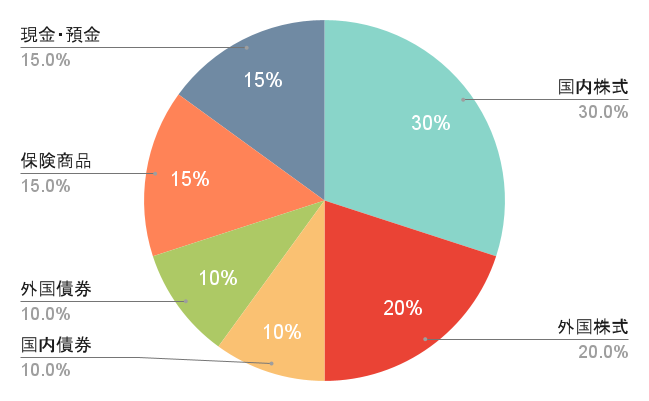

もう少し積極的な運用の配分例

このように、リスクの高い株式を50%にし、国内外の債券を含めることで、リスクとリターンのバランスを取ることができます。

共働き夫婦は収入が二人分あるため、多少リスクを取った運用も検討できるかもしれません。

特に、30代のうちは長期的な視点での投資が可能なため、株式の割合を高めに設定することも一つの戦略です。

まとめ

30代共働き夫婦にとって、資産運用と生命保険を組み合わせた資産形成は、将来の安心を実現するための重要な手段です。

貯蓄型の生命保険を活用することで、保障を持ちながら効果的に資産を形成することができます。

また、リスク分散を意識したポートフォリオの配分や、住宅購入資金や教育資金の準備を計画的に行うことで、将来に向けた安定した生活を築くことができます。

今後も、資産運用と保険を上手に組み合わせて、安心して未来を迎えられるように備えていきましょう。